تراجع أسواق المال العربية وسط توتر جيوسياسي متصاعد

مع بداية تعاملات شهر يونيو، شهدت بورصات الدول العربية سلسلة من عمليات البيع المتتالية، ما أدى إلى احتلال اللون الأحمر شاشات التداول في معظم المراكز الإقليمية. هذا الانخفاض يعكس حالة الحذر المتزايدة بين المستثمرين، الذين فضلوا الانتظار ومراقبة المتغيرات بدلاً من فتح صفقات جديدة، ما تسبب في تراجع المؤشرات الرئيسية وفقدان الأسهم الرائدة لأرباحها السابقة.

العوامل الجيوسياسية وتأثيرها على معنويات المستثمرين

تزامن هذا الانحدار مع تصاعد حالة عدم اليقين الجيوسياسي التي تؤثر بشكل واضح على نظرة المستثمرين في المنطقة. المتابعون يراقبون عن كثب التطورات المتسارعة المرتبطة بالنزاع الإيراني، حيث أسفرت العنف المتجدد والضربات الأخيرة عن ارتفاع مستوى القلق من توسيع نطاق الصراع. هذا القلق دفع الأسواق إلى تبني سياسات دفاعية أكثر حذراً.

ما يزيد من تعقيد المشهد هو التباين الواضح في الرسائل السياسية؛ ففي حين تظهر إشارات محتملة لتصعيد الصراع، تصدر في الوقت نفسه بيانات من الولايات المتحدة وإيران تتحدث عن فرص للتفاوض أو هدنة. هذا التناقض بين لغة التصعيد العسكري وإشارات الدبلوماسية يخلق بيئة غائمة تجعل من الصعب على الصناديق الاستثمارية والمحافظ الكبيرة تحديد الاتجاه المستقبلي بدقة، وهو ما انعكس سريعاً على حجم وقيمة الصفقات الأسبوعية.

أداء سوق دبي المالي

انخفض مؤشر سوق دبي المالي بنسبة 0.1% خلال الأسبوع الماضي، لينتهي عند 5,768 نقطة. ارتفعت أسهم بعض الشركات الصناعية والمالية خلال الفترة؛ فقد صعد سهم “دبي للمرطبات” بنسبة 14.9%، تلاه سهم “سكون تكافل” بارتفاع 9.6%، ثم “الخليج للملاحة” بزيادة 7.2%، و”الإسمنت الوطنية” بارتفاع 4.7%، بينما ارتفع سهم “تاكسي دبي” بنسبة 4.2%.

من ناحية أخرى، تراجعت أسهم عدد من الشركات؛ فقد انخفض سهم “مخازن” بنسبة 6.2%، يليه “شعاع كابيتال” بإنخفاض 4.7%، ثم “بنك جي إف إتش” بإنخفاض 3.2%، وسهم “تكافل الإمارات” بنسبة 3.1%، وأخيراً “الإثمار” بإنخفاض 3%.

سوق أبوظبي وسوق السعودية

سجل مؤشر سوق أبوظبي انخفاضاً نسبياً قدره 0.3%، بينما تصدرت أسهم قطاعي التأمين واللوجستيات السلم الصاعد؛ ارتفع سهم “البحيرة” بنسبة 23.4%، يليه “أجيليتي” بارتفاع 7%، ثم “شركة حياة” بزيادة 5.2%، و”إي آند” بارتفاع 3.7%، وأخيراً “أم القيوين للاستثمارات” بارتفاع 3.4%.

في الجانب المتراجع، انخفض سهم “إيزي ليس” بنسبة 9.1%، ثم “الوطنية للفنادق” بإنخفاض 8%، و”أبوظبي للفنادق” بإنخفاض 6.4%، يليه “سبيس 42″ بإنخفاض 5.6%، و”فيرتغيلوب” بإنخفاض 5.3%.

أما في المملكة العربية السعودية، فقد تراجع المؤشر العام لسوق “تاسي” بنسبة 0.34%، ليغلق عند 10,990.45 نقطة مقابل 11,027.54 نقطة في الأسبوع السابق. جاء هذا الانخفاض نتيجة تراجع قطاعات البنوك والطاقة، ما أسفر عن خسارة بقيمة سوقية تبلغ 171.9 مليار ريال، لتصل القيمة الإجمالية إلى 9.752 تريليون ريال مقابل 9.924 تريليون ريال في الأسبوع الماضي.

من حيث حجم التداول، انخفضت قيمة الصفقات إلى 26.71 مليار ريال بانخفاض قدره 6.57%، بينما تراجعت أحجام التداول إلى 1.36 مليار سهم بانخفاض يقارب 9.7%.

تصدرت قائمة الأسهم الهابطة سهم “ينساب” بانخفاض 6.58%، يليه “دله الصحية” بإنخفاض 6.52%، ثم “بترو رابغ” بإنخفاض 5.89%. وعلى الجانب الصاعد، قاد سهم “شركة المملكة” القائمة بارتفاع 18.22%، تلاه “صدق” بارتفاع 17.74%، ثم “جاهز” بارتفاع 14.07%.

التقلبات في أسواق الكويت، قطر ومناطق أخرى

في الكويت، أظهر المؤشر الأول انخفاضاً بأقل من 1% ليغلق عند 9,224 نقطة، بينما تراجع المؤشر العام بنسبة 0.68% إلى 8,755.37 نقطة. بالمقابل، ارتفع مؤشر السوق الرئيسي بنسبة 0.26% إلى 8,688.29 نقطة، وسجل مؤشر السوق الرئيسي 50 نموًا بنسبة 1.4% ليصل إلى 9,771.16 نقطة. سجّلت السوق خسائر قيمتها 364 مليون دينار، لتصل القيمة السوقية إلى 52.43 مليار دينار بانخفاض 0.69%.

ارتفعت أحجام التداول إلى 1.54 مليار سهم بزيادة تفوق 64%، بينما ارتفعت قيمة الصفقات إلى 378.97 مليون دينار بزيادة 42.59% عبر 103,710 صفقة. تصدر سهم “الخصوصية” قائمة المكاسب بارتفاع 22.4%، يليه “الإنماء” بارتفاع 15.46%، ثم “وطنية” بارتفاع 12.04%.

في الجانب الآخر، تراجع سهم “وطنية” بنسبة 17.15%، يليه “خليج” بإنخفاض 11.49%، ثم “المعدات” بإنخفاض 9.71%.

في قطر، سُجل انخفاض المؤشر العام بنسبة 2.41% (ما يعادل 255.7 نقطة) ليغلق عند 10,335.86 نقطة، نتيجة تراجع ستة قطاعات رئيسية من بينها البنوك والخدمات المالية. بلغت القيمة السوقية للأسهم المتداولة 622.5 مليار ريال مقابل 633.94 مليار ريال في الأسبوع السابق، مسجلة تراجعا بنسبة 1.80%.

بلغت قيمة التداولات الأسبوعية 1.99 مليار ريال، مع حجم تداول 669.5 مليون سهم عبر 151,700 صفقة. تصدر سهم “الخليج التكافلي” قائمة المتراجعات بانخفاض 8.42%، يليه “السينما” بإنخفاض 6.93%، ثم “المصرف” بإنخفاض 4.96%.

على صعيد المكاسب، تصدر سهم “دلالة” القائمة بارتفاع 9.61%، يليه “ودام” بارتفاع 5.73%، ثم “بنك لشا” بارتفاع 5.17%.

الأداء في البحرين، مسقط ومصر

في بورصة البحرين، ارتفع المؤشر العام بنسبة طفيفة بلغت 0.16% لينتهي عند 1,982.15 نقطة، بينما تراجع مؤشر البحرين الإسلامي بنسبة 0.34% إلى 963.76 نقطة. بلغ إجمالي قيمة التداولات نحو 3,795,916 ديناراً بحرينياً، مع تداول 12,396,759 سهم.

تراجعت أسهم “KFH” بنسبة 2.75%، يليه “ZAINBH” بإنخفاض 2.56%، ثم “TRAFCO” بإنخفاض 1.89%. بالمقابل، ارتفع سهم “BKIC” بنسبة 1.69%، يليه “NBB” بارتفاع 0.99%، ثم “SOLID” بارتفاع 0.97%.

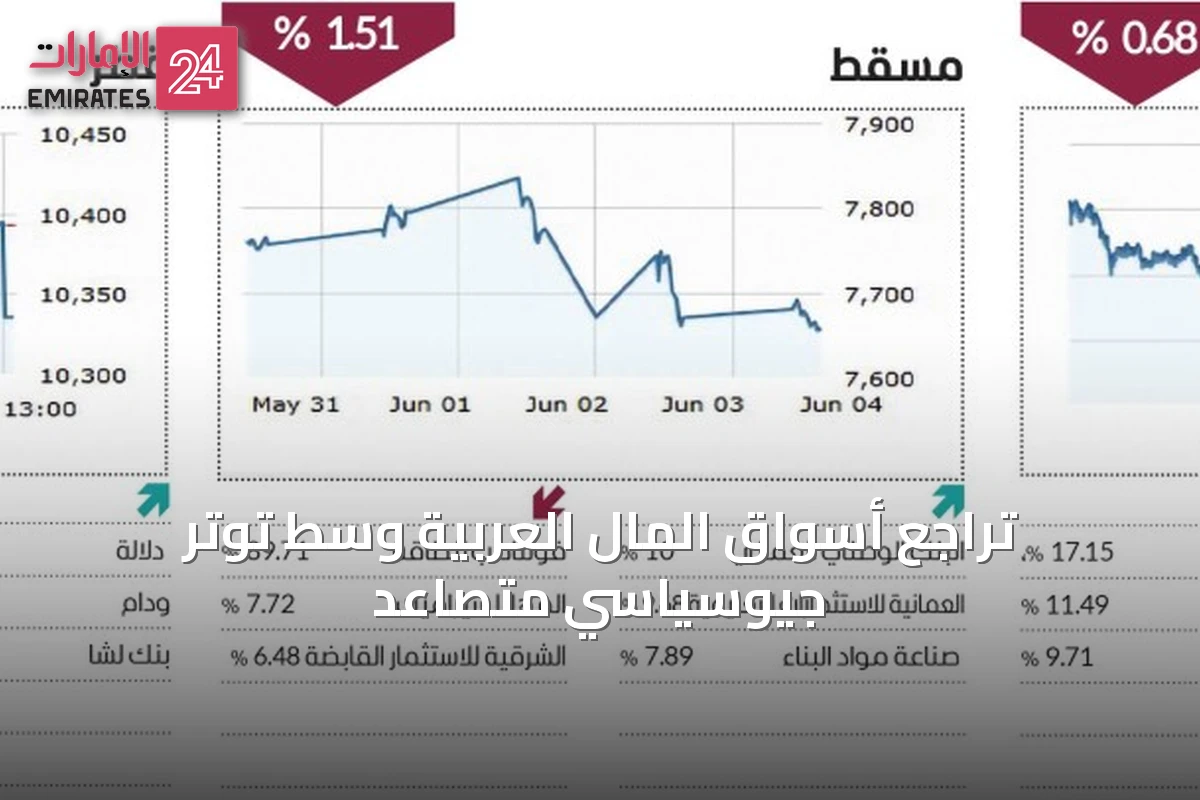

في مسقط، انخفض المؤشر الرئيسي بنسبة 1.51% إلى 7,657.96 نقطة مقارنةً بـ 7,775.42 نقطة في الأسبوع السابق. رغم هذا الانخفاض، ارتفع مؤشر القطاع المالي بنسبة 0.65%.

سجلت الأوراق المتداولة ارتفاعاً كبيراً بنسبة 69.46%، وكذلك ارتفعت قيم الصفقات بنسبة 69.50%، بينما ارتفع عدد الصفقات بنسبة 98.72%.

كان سهم “فولتامب للطاقة” الأكثر تراجعاً بانخفاض 89.71%، يليه “المها للسيراميك” بإنخفاض 7.72%، ثم “الشرقية للاستثمار القابضة” بإنخفاض 6.48%.

من ناحية الصعود، تصدر سهم “البنك الوطني العماني” القائمة بارتفاع يقارب 10%، يليه “العمانية للاستثمارات التعليمية والتدريبية” بارتفاع 9.68%، ثم “صناعة مواد البناء” بارتفاع 7.89%.

أما في مصر، فقد أغلق المؤشر الرئيسي “EGX30” عند 52,652.53 نقطة، مسجلاً انخفاضاً طفيفاً بنسبة 0.01%. سجل مؤشر “EGX70 EWI” ارتفاعاً ملحوظاً بنسبة 5.45% ليغلق عند 15,450.2 نقطة، بينما ارتفع مؤشر “EGX100 EWI” بنسبة 4.3% إلى 21,357.7 نقطة.

بلغ إجمالي القيمة السوقية 3,780.2 مليار جنيه، بارتفاع قدره 0.56% خلال الأسبوع. سجلت قيمة التداول الأسبوعية نحو 660.7 مليار جنيه، مع حجم تداول يقترب من 13,911 مليون ورقة عبر 880,000 عملية، مقارنةً بـ 131.6 مليار جنيه وحجم 4,146 مليون ورقة عبر 353,000 عملية في الأسبوع السابق.